Weerstandsvermogen en risicobeheersing

Weerstandsvermogen en risicobeheersing: Doelen en inzet

Terug naar navigatie - - Weerstandsvermogen en risicobeheersing: Doelen en inzetDoelen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing: Doelen en inzet - DoelenWij hebben een actueel risicoprofiel en een actueel overzicht van het weerstandsvermogen. Risicomanagement is integraal onderdeel van de werkzaamheden

Terug naar navigatie - Weerstandsvermogen en risicobeheersing: Doelen en inzet - Doelen - Wij hebben een actueel risicoprofiel en een actueel overzicht van het weerstandsvermogen. Risicomanagement is integraal onderdeel van de werkzaamhedenMedewerkers zijn risicobewust en kunnen passende beheersmaatregelen nemen. Door het inzicht in de risico's kunnen de raad, het college en de organisatie op een verantwoorde wijze besluiten nemen.

Financieel overzicht

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Financieel overzichtIn de volgende tabel staat de top 10 van risico's met de grootste financiële impact, gerangschikt op percentage van invloed.

|

Nr |

Risico |

Kans |

Financieel gevolg maximaal |

Invloed |

|

|

1 |

Langdurige uitval van computersystemen door hacken en gijzelsoftware. |

50% |

€ 2.000.000 |

16.82% |

|

|

2 |

Als het woningbouwprogramma behorende bij de van het rijk en provincie ontvangen subsidies voor de Woningbouwimpuls De Kleine Linie & Veld 18 niet volledig of vertraagd wordt gerealiseerd, bestaat de kans dat het bedrag dat al besteed is en wordt besteed aan het project geheel of gedeeltelijk terugbetaald moet worden aan de subsidieverstrekkers. Het risico beperkt zich niet alleen tot terugbetaling van de subsidie maar het kan ook leiden tot lagere opbrengsten uit het project. |

30% |

€ 2.000.000 |

14.74% |

|

|

3 |

De in de meerjarenbegroting extra opgenomen bedragen voor prijscompensatie kunnen onvoldoende zijn om stijgende prijzen als gevolg van schaarste en inflatie te compenseren. Het gaat hier om prijsstijgingen en inflatie in het algemeen. Zoals prijzen voor bouwmaterialen, grondstoffen, energie, loonkosten etc. |

70% |

€ 750.000 |

13.25% |

|

|

4 |

Een vereniging of instelling kan niet meer voldoen aan de betalingsverplichting voor rente en aflossing van de lening. |

50% |

€ 1.000.000 |

7.93% |

|

|

5 |

Sociaal Domein Jeugdzorg: Beperkte sturingsmogelijkheden op budgetten. De zorgbehoefte en daaraan gerelateerde kosten kunnen hoger uitpakken door een mogelijke toename van de zorgvraag, de complexiteit daarvan, de bedrijfsvoeringskosten van een zorgaanbieder en de beperkte invloed op externe verwijzers naar Jeugdzorg. |

50% |

€ 500.000 |

6.30% |

|

|

6 |

Door uitval en vertrek van medewerkers en door krapte op de arbeidsmarkt ontstaan extra kosten voor externe inhuur van medewerkers. |

80% |

€ 450.000 |

5.17% |

|

|

7 |

Huurderving door leegstand van gemeentelijk vastgoed. |

80% |

€ 500.000 |

3.35% |

|

|

8 |

Sociaal Domein Wmo: Beperkte sturingsmogelijkheden op budgetten. Zorg- en ondersteuningsbehoefte en daaraan gerelateerde kosten kunnen hoger uitpakken door vergrijzing en beleid gericht op langer zelfstandig wonen. Het aantal aanvragen en de complexe hulpvragen nemen toe. Personeelstekorten en daarmee gepaard gaande wachtlijsten bij zorgaanbieders kunnen leiden tot een groter beroep op Wmo voorzieningen. |

50% |

€ 350.000 |

2.31% |

|

|

9 |

Kosten voor uitkeringen van ex-medewerkers omdat de gemeente verplicht eigenrisicodrager is voor de Werkloosheidswet (WW). |

50% |

€ 250.000 |

2.20% |

|

|

10 |

Door een cyberaanval kunnen er persoonsgegevens gelekt worden: Extra kosten voor noodmaatregelen zoals beveiligingsmaatregelen en herstelkosten. Schadeclaims. Boete van de Autoriteit Persoonsgegevens. |

50% |

€ 200.000 |

1.85% |

|

Totalen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - TotalenTotaal maximaal financieel gevolg top 10 risico's: € 8.000.000

Totaal maximaal financieel gevolg overige risico's: € 8.805.000

Totaal maximaal financieel gevolg alle risico's: € 16.805.000

De belangrijkste wijzigingen ten opzichte van de vorige risico-inventarisatie:

- Het risico (nummer 2) met betrekking tot De Kleine Linie & Veld 18 is nieuw.

- Het risico op huurderving (risico 7) komt voor het eerst in de top 10.

Beheersmaatregelen

Afhankelijk van het soort risico en de impact van een risico kunnen verschillende beheersmaatregelen worden ingezet. In het algemeen heeft een organisatie te maken risico's op strategisch, tactisch en operationeel niveau. Veelal wordt deze categorisering gebruikt om het soort risico te duiden. De risico's in de top 10 bevinden zich overwegend op strategisch en tactisch niveau. Nadat de risico's geïnventariseerd zijn, wordt een keuze gemaakt voor het inzetten van beheersmaatregelen. Binnen het risicomanagement worden vier manieren onderscheiden waarop risico's beheerst kunnen worden:

- Vermijden: Een activiteit of beleid waarbij risico’s verwacht worden of ontstaan, kan niet gestart worden of wordt voortijdig gestopt. Vermijden is niet altijd een relevante strategie. Het kan tot gevolg hebben dat doelstellingen niet worden gerealiseerd of dat nieuwe risico’s ontstaan die mogelijk nog groter zijn.

- Verminderen: Hierbij wordt de impact van een risico verlaagd door oorzaakgerichte maatregelen te nemen en/of gevolggerichte maatregelen. Het reduceren van de oorzaak geniet natuurlijk de voorkeur. Maar als de oorzaak buiten de invloedssfeer liggen kunnen alleen nog maar gevolggerichte maatregelen worden genomen. Oorzaakgerichte maatregelen verlagen de kans van optreden van een risico. Een voorbeeld van een oorzaakgerichte maatregel is het verbeteren van het onderhoud aan apparatuur. Als hardware goed onderhouden wordt en op tijd vervangen, vermindert het risico op computeruitval en dataverlies. Gevolggerichte maatregelen verlagen de gevolgen van een risico. Gevolggerichte maatregelen hebben vaak te maken met het inbouwen van extra capaciteit zodat bij een calamiteit bijvoorbeeld de voortgang van een project niet in gevaar komt. Oorzaakgerichte maatregelen zijn niet altijd mogelijk omdat een organisatie geen invloed heeft op mondiale ontwikkelingen zoals oorlogen die leiden tot prijsstijgingen.

- Overdragen: Een risico kan ook worden overgedragen aan een andere partij. Een manier om dit te doen, is het afsluiten van een verzekering.

- Accepteren: Als geen van de eerste drie opties mogelijk is, of als de verwachte impact van het risico naar verhouding erg klein is, kan er ook voor gekozen worden om het risico te accepteren.

Voorbeelden van beheersmaatregelen bij de top 3 van risico's:

Risico 1 Hacken en gijzelsoftware: Er zijn diverse beheersmaatregelen getroffen om de informatieveiligheid en privacy te borgen. Deze maatregelen moeten continu aangepast en verbeterd worden. Hiervoor is ook een actieplan opgesteld en een project gestart. Onderdeel hiervan zijn onder andere het implementeren van uitwijkvoorzieningen, een calamiteitenplan en het oefenen van procedures. Bedrijf kritische systemen zijn geïnventariseerd en er zijn maatregelen voor bepaald. Ook na afronding van dit project zullen de beheersmaatregelen continu geëvalueerd en bijgestuurd moeten worden om te voorkomen dat computersystemen gehackt worden.

Risico 2 De Kleine Linie & Veld 18: We betrekken de raad tijdig bij de besluitvorming en doen voorstellen voor de ontwikkeling waarbij we de financiële gevolgen van keuzes vooraf duidelijk in beeld brengen, evenals de risico's. We zorgen voor een optimale invulling van het plangebied om de opbrengsten te maximaliseren en de kosten te minimaliseren. We zijn alert op aanvullende subsidiekansen.

Risico 3 Stijgende prijzen: We zorgen voor een reële begroting en houden rekening met indexaties. Inflatie als gevolg van economische ontwikkelingen is een niet beïnvloedbaar risico maar uiteraard nemen wij maatregelen om de gevolgen van het risico te verkleinen. We monitoren de inflatiecijfers en bij het opstellen en uitvoeren van de begroting kijken we voor welke uitgaven helder is dat het risico zich voordoet. Deze verwachte stijging van de prijzen wordt dan overgebracht naar de voorgestelde programmabegroting.

Benodigde weerstandscapaciteit

Op basis van de ingevoerde risico's is een risicosimulatie uitgevoerd. De risicosimulatie doen we omdat het reserveren van het maximale bedrag van € 16.805.000 ongewenst is. De risico's zullen immers niet allemaal tegelijk en in hun maximale omvang optreden. Het is voor 90% zeker dat alle risico's kunnen worden afgedekt met een bedrag van € 5.803.597. Dit is dan ook onze benodigde weerstandscapaciteit.

De benodigde weerstandscapaciteit is met € 866.383 gestegen. Bij de vorige risico-inventarisatie bedroeg de benodigde weerstandscapaciteit namelijk € 4.937.214.

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bestaat uit de middelen die we hebben om de risico's in financiële zin af te dekken. De berekening van de beschikbare weerstandscapaciteit is gebaseerd op de stand per 31 december 2024.

|

Beschikbare weerstandscapaciteit |

|

|

(bedragen * € 1) |

|

|

Algemene reserve |

€ 24.868.000 |

|

Restant voor onvoorzien |

€ 91.000 |

|

Totaal beschikbare weerstandscapaciteit |

€ 24.959.000 |

Relatie benodigde en beschikbare weerstandscapaciteit

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Relatie benodigde en beschikbare weerstandscapaciteitOm te bepalen of het weerstandsvermogen voldoende is moet de relatie worden gelegd tussen:

- de financieel gekwantificeerde risico's en

- de daarbij gewenste en beschikbare weerstandscapaciteit

Onderstaande figuur laat de relatie zien:

|

Risico's |

|

Weerstandscapaciteit |

|

Bedrijfsproces, Financieel |

|

Algemene reserve |

|

Letsel / Veiligheid |

|

Raming voor onvoorzien |

|

Materieel, Milieu |

|

|

|

Personeel / arbo |

|

|

|

Product |

|

|

|

↓ |

|

↓ |

|

Weerstandsvermogen |

||

Ratio weerstandsvermogen

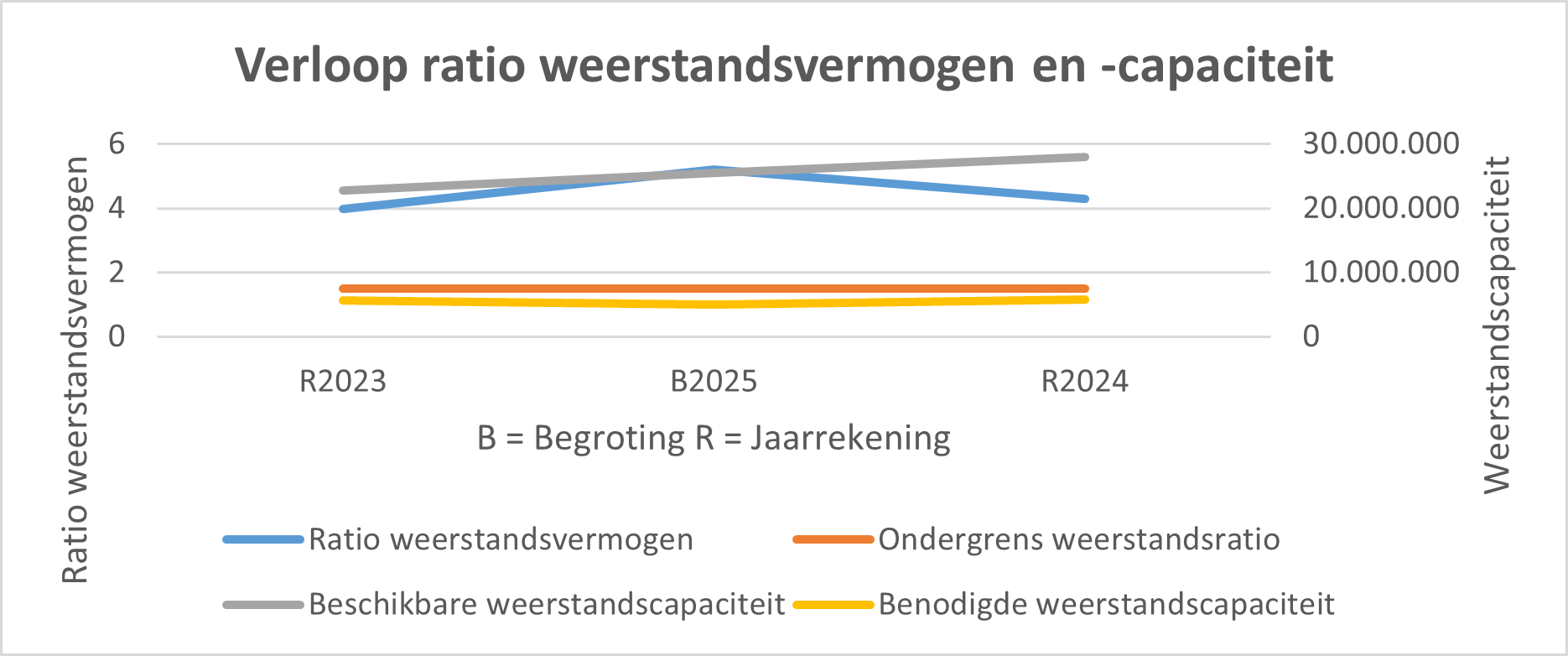

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Ratio weerstandsvermogenAls we de benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit afzetten tegen de beschikbare weerstandscapaciteit ontstaat als uitkomst de volgende ratio:

|

Ratio weerstandsvermogen = |

Beschikbare weerstandscapaciteit |

= |

€ 24.959.000 |

= 4,3 |

|

Benodigde weerstandscapaciteit |

€ 5.803.597 |

Onderstaande normtabel biedt een waardering van de berekende ratio. De normtabel is ontwikkeld door Naris in samenwerking met de Universiteit Twente. De formele ratio van onze gemeente valt per 31 december 2024 in klasse A. Dit duidt op uitstekend. In het gemeentelijk beleid is vastgelegd dat de ratio weerstandsvermogen minimaal 1.5 moet zijn.

|

Normtabel |

|

|

|

Waarderingscijfer |

Ratio |

Betekenis |

|

A |

>2.0 |

Uitstekend |

|

B |

1.4-2.0 |

Ruim voldoende |

|

C |

1.0-1.4 |

Voldoende |

|

D |

0.8-1.0 |

Matig |

|

E |

0.6-0.8 |

Onvoldoende |

|

F |

<0.6 |

Ruim onvoldoende |

Verloop van de ratio

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Verloop van de ratioOnderstaand figuur laat het verloop zien van de ratio weerstandsvermogen en de –capaciteit

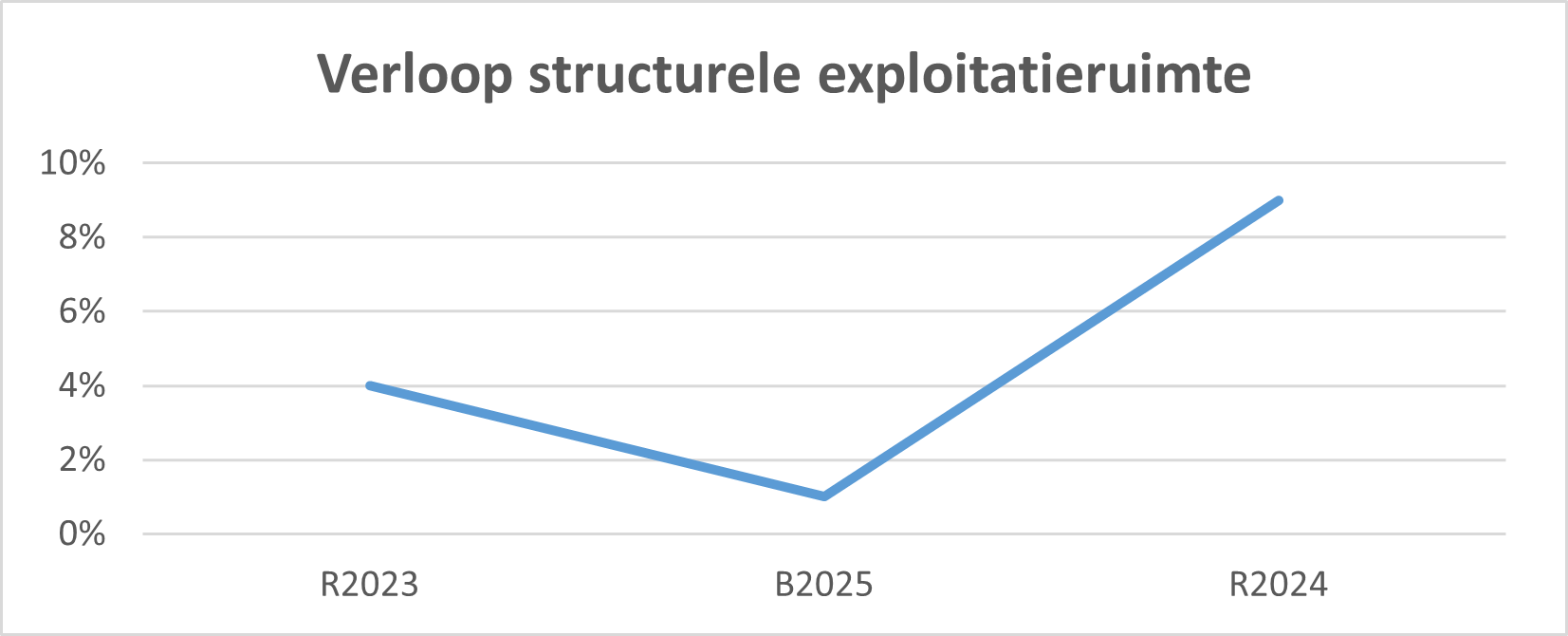

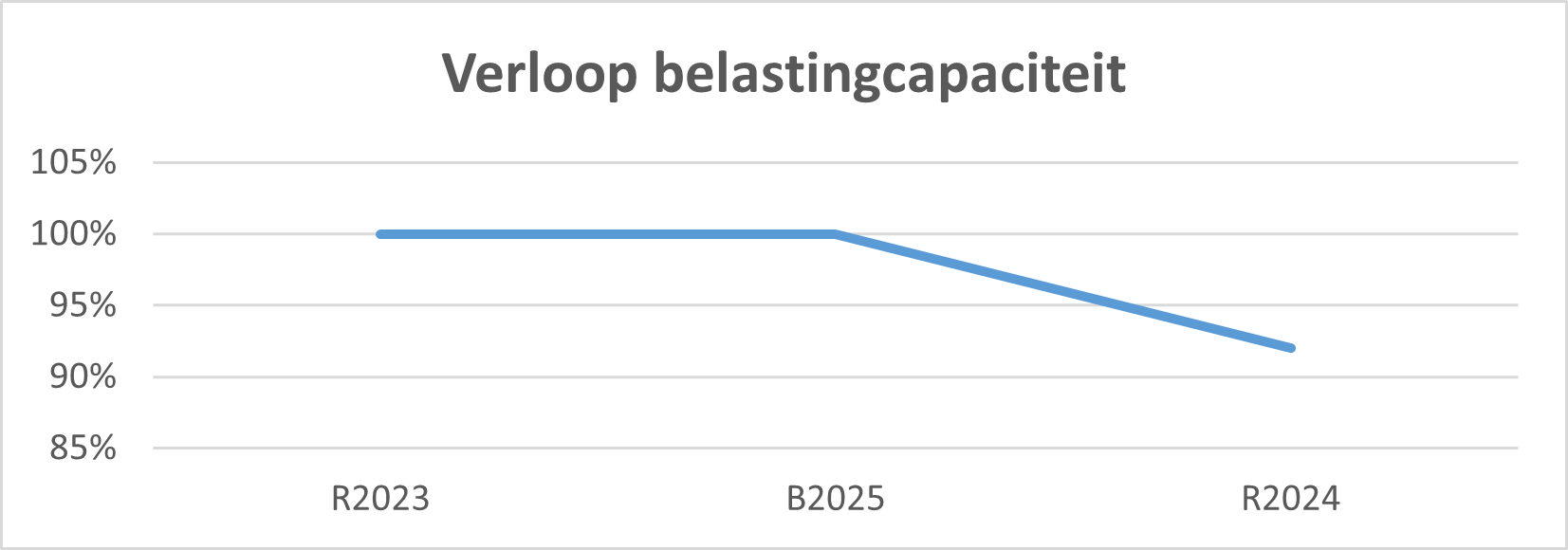

Toelichting bij de X-as (horizontale as): deze as is opgesteld op basis van de chronologische volgorde van het maken van het gemeentelijk risicoprofiel. Eind 2023 maken we het risicoprofiel voor de jaarrekening 2023 (R2023), zomer 2024 maken we het risicoprofiel voor de begroting 2025 (B2025) en eind 2024 maken we het risicoprofiel voor de jaarrekening 2024 (R2024). In chronologische volgorde is het dan R2023, B2025 en R2024.

Verplichte financiële kengetallen

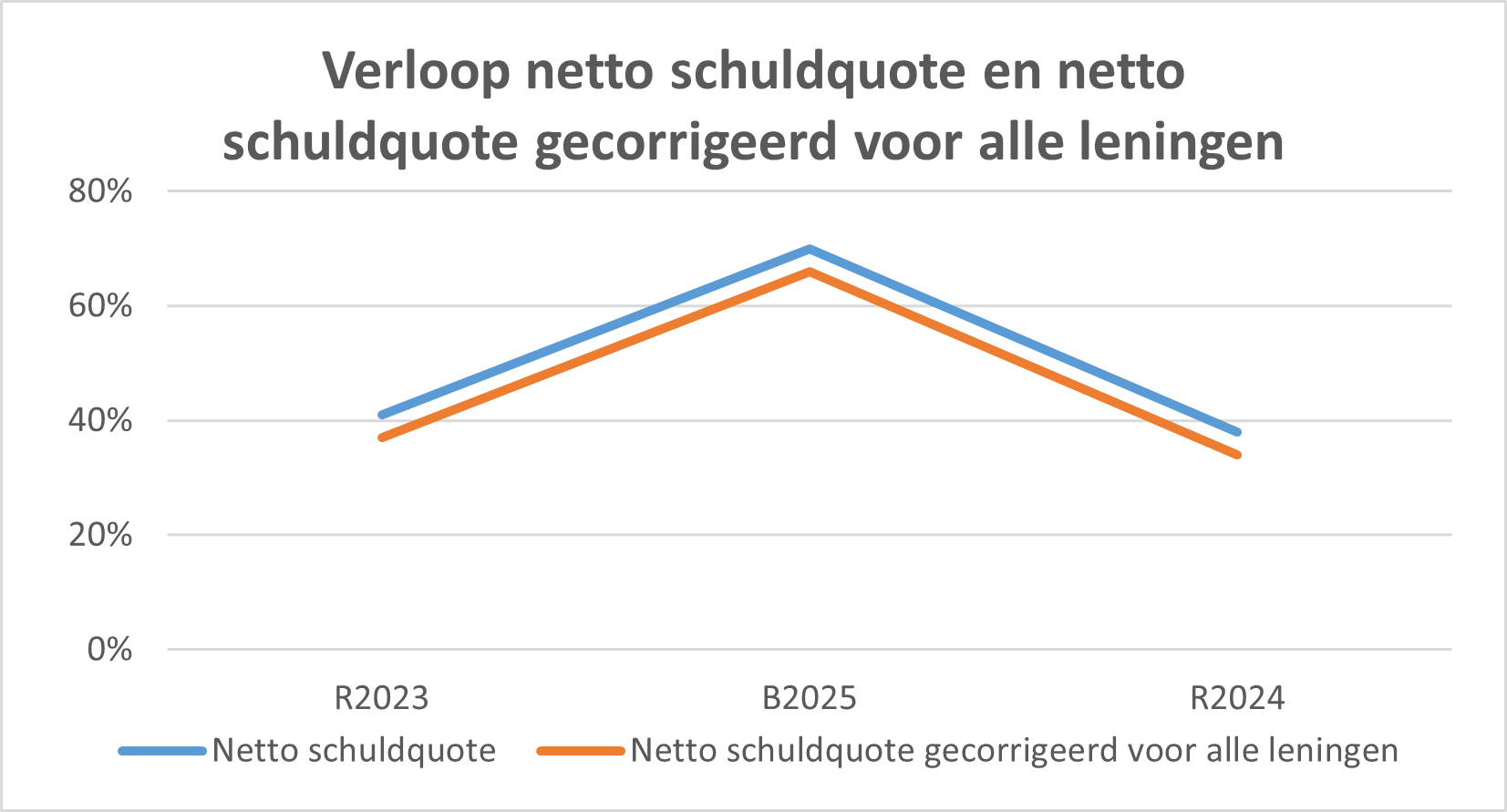

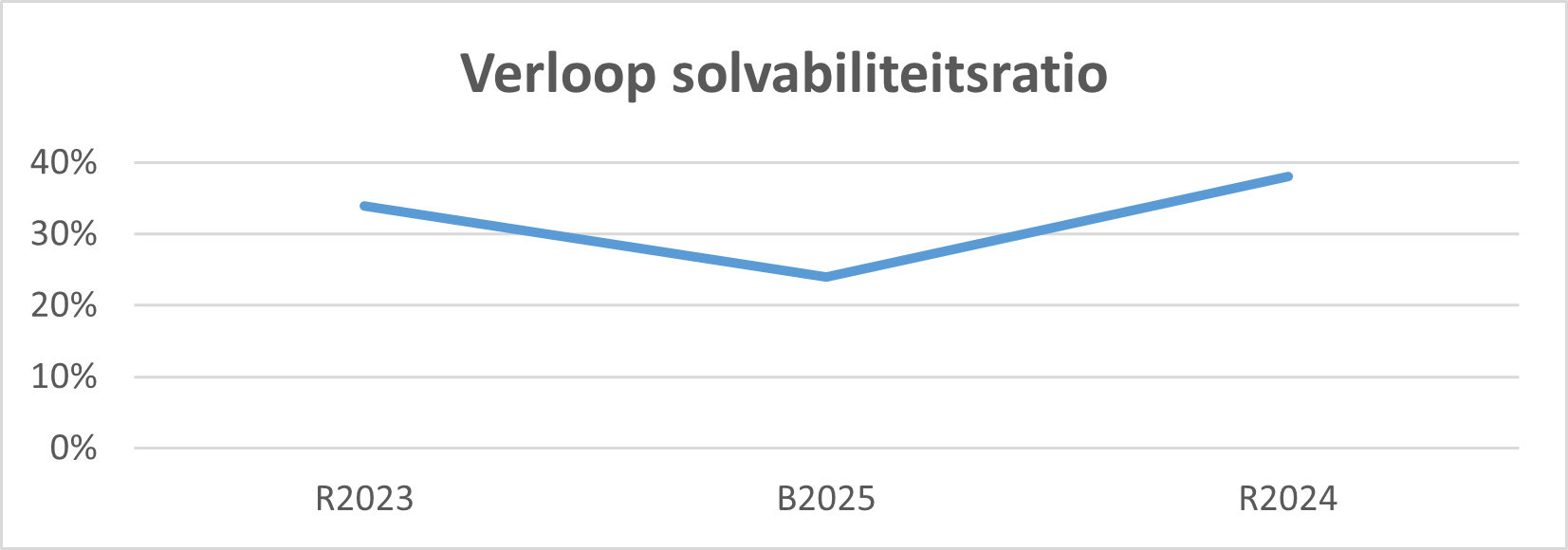

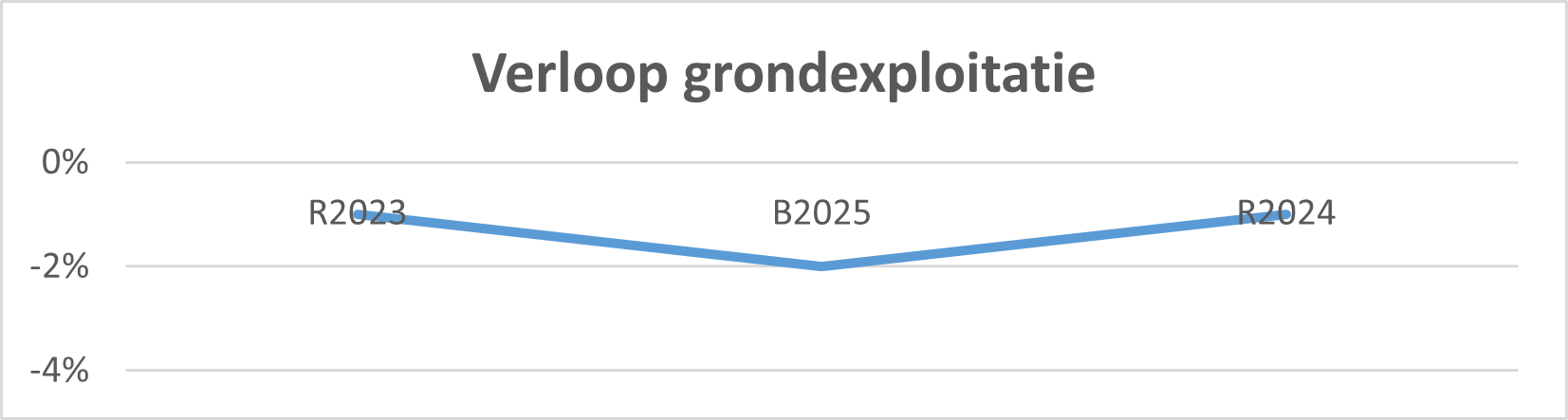

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Verplichte financiële kengetallenFinanciële kengetallen zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen van de begroting/jaarrekening of de balans en kunnen helpen bij de beoordeling van de financiële positie van de gemeente. Gemeenten zijn verplicht onderstaande financiële kengetallen op te nemen in de paragraaf Weerstandsvermogen en risicobeheersing. Bij ministeriële regeling is vastgesteld hoe de kengetallen worden berekend en hoe deze in de begroting en jaarrekening moeten staan.

|

|

Verslag 2023 |

Begroting 2024 |

Verslag 2024 |

|

Netto schuldquote |

41% |

62% | 38% |

|

Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

37% |

59% | 34% |

|

Solvabiliteitsratio |

34% |

28% | 38% |

|

Grondexploitatie |

-1% |

-3% | -1% |

|

Structurele exploitatieruimte |

4% |

2% | 11% |

|

Belastingcapaciteit |

100% |

100% | 92% |

Signaleringswaarden verplichte financiële kengetallen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Signaleringswaarden verplichte financiële kengetallenEr is geen wettelijke normering voor de kengetallen. Het Ministerie van BZK heeft samen met enkele provincies, waaronder de provincie Gelderland, signaleringswaarden opgesteld waaraan de kengetallen kunnen worden getoetst. De signaleringswaarden zijn in 3 categorieën verdeeld, waarbij categorie A als minst en categorie C als meest risicovol wordt bestempeld.

|

Omschrijving |

|

Signaleringswaarden |

|

|

|

Categorie A |

Categorie B |

Categorie C |

|

Netto schuldquote |

<90% |

90-130% |

>130% |

|

Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

<90% |

90-130% |

>130% |

|

Solvabiliteitsratio |

>50% |

20-50% |

<20% |

|

Grondexploitatie |

<20% |

20-35% |

>35% |

|

Structurele exploitatieruimte |

begr. én mjr.>0% |

begr. of mjr.>0% |

begr. én mjr.<0% |

|

Gemeentelijke belastingcapaciteit |

<95% |

95-105% |

>105% |

Op verzoek van de auditcommissie worden de relevante financiële kengetallen ook grafisch weergegeven.

Toelichting financiële kengetallen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Toelichting financiële kengetallenDe financiële positie is te beoordelen op basis van een aantal indicatoren. De belangrijkste zijn het meerjarig overzicht van baten en lasten en de balans, waarbij het realiseren van structureel en reëel evenwicht het primaire doel is. Daarnaast zijn ook de kengetallen en de weerstandsratio belangrijke graadmeters voor de beoordeling van de financiële positie.

De wettelijke verplichte kengetallen geven inzicht in de financiële weer- en wendbaarheid. Zij leggen verbanden tussen een aantal aspecten die elk voor een verantwoord oordeel van de financiële positie relevant zijn. De uitkomst van één individueel kengetal zegt niet zo veel over de financiële positie van de gemeente Zutphen. De kengetallen moet altijd in samenhang worden bezien, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een goed beeld geven van de financiële positie.

Netto schuldquote

De netto schuldquote weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft daarmee een indicatie van de mate waarin de rente en de aflossingen op de exploitatie drukken. Hoe hoger de schuld, hoe hoger de netto schuldquote.

De netto schuldquote laat de hoogte van de schuldenlast van de gemeente zien ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Een hoge netto schuldquote hoeft geen probleem te zijn.

Netto schuldquote gecorrigeerd voor alle leningen

Dit kengetal geeft inzicht in het niveau van de gemeentelijke schuldenlast ten opzichte van het totaal van de baten. Het geeft daarmee een indicatie van het beslag dat de financieringslasten op de exploitatie leggen en daarmee op de vrije ruimte in de exploitatiebegroting. Hoe hoger de schuld, hoe hoger de netto schuldquote.

Het kengetal wordt op dezelfde wijze berekend als de netto schuldquote maar bij de financiële activa worden ook alle verstrekte leningen betrokken. Een aanzienlijk deel van de opgenomen gelden is doorgeleend aan woningcorporaties en deelnemingen.

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan zijn financiële verplichtingen te voldoen. Het wordt berekend door het eigen vermogen af te zetten tegen het totale vermogen (i.c. het balanstotaal). Het eigen vermogen is opgebouwd uit de algemene reserve, de bestemmingsreserves en het (reguliere) exploitatiesaldo.

Grondexploitatie

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten van de gemeente. In het algemeen geldt: hoe lager dit percentage hoe beter.

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. Het kengetal wordt berekend door de boekwaarde van de grondexploitaties af te zetten tegen de totale baten van de gemeente (exclusief onttrekkingen aan reserves).

Structurele exploitatieruimte

In dit kengetal komt tot uitdrukking of een gemeente over voldoende structurele baten beschikt om de structurele lasten te dekken. Dit cijfer helpt mee om te beoordelen welke structurele ruimte een gemeente heeft om de eigen lasten te dragen of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Wanneer dit percentage negatief is, betekent het dat het structurele deel van de baten onvoldoende ruimte biedt om de structurele lasten te blijven dragen. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de financieringslasten) te dekken.

Voor de structurele exploitatieruimte geldt dat het uitgangspunt wettelijk al is dat er een structureel evenwicht moet zijn. Hierop toetst de provincie als toezichthouder.

Belastingcapaciteit

De onroerende zaakbelasting (OZB) is voor gemeenten de belangrijkste eigen belasting inkomst. De belastingcapaciteit geeft inzicht in de mate waarin een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of dat er ruimte is voor nieuw beleid.

Om deze ruimte weer te kunnen geven is een ijkpunt nodig. De belastingcapaciteit wordt gerelateerd aan landelijk gemiddelde tarieven. In de Meicirculaire van het Gemeentefonds staat een overzicht met de (ontwikkeling van de) gemiddelde lastendruk van de woonlasten van een meerpersoonshuishouden.

Voor de gemeenten wordt de belastingcapaciteit gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Naast de OZB wordt ook gekeken naar de riool- en afvalstoffenheffing omdat de heffing niet kostendekkend hoeft te zijn, maar ook lager mag worden vastgesteld. Er is dan sprake van belastingcapaciteit die niet gebruikt wordt.

Niet verplichte financiële kengetallen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Niet verplichte financiële kengetallenNaast de verplichte financiële kengetallen wordt op advies van de Auditcommissie een aantal niet verplichte financiële kengetallen opgenomen. Deze kengetallen worden gebruikt voor het op hoofdlijnen inzichtelijk maken van de financiële positie van de gemeente Zutphen.

Niet verplichte financiële kengetallen |

||||||

|---|---|---|---|---|---|---|

Exploitatieresultaten |

jaarrekeningen |

|||||

Jaar |

2024 |

2023 |

2022 |

2021 |

2020 |

|

Totale lasten |

212.126 |

209.629 |

189.065 |

176.800 |

177.366 |

|

Totale baten |

-220.726 |

-212.906 |

-205.255 |

-188.621 |

-184.897 |

|

Resultaat vóór bestemming |

-8.600 |

-3.277 |

-16.190 |

-11.821 |

-7.531 |

|

Storting in reserves |

13.759 |

14.647 |

20.927 |

12.218 |

6.415 |

|

Onttrekking aan reserves |

-15.799 |

-21.387 |

-20.382 |

-11.068 |

-9.086 |

|

Saldo inzet reserves |

-2.040 |

-6.740 |

545 |

1.150 |

-2.671 |

|

Resultaat na bestemming reserves |

-10.640 |

-10.017 |

-15.645 |

-10.671 |

-10.202 |

|

Bedragen x € 1.000 |

||||||

Een negatief bedrag is een voordelig resultaat |

||||||

Reserves/eigen vermogen |

jaarrekeningen |

|||||

Jaar |

2024 |

2023 |

2022 |

2021 |

2020 |

|

Algemene reserve* |

24.868 |

22.695 |

13.256 |

10.156 |

5.381 |

|

Bestemmingsreserves |

51.190 |

45.385 |

45.919 |

37.802 |

31.225 |

|

Jaarresultaat |

10.640 |

10.017 |

15.645 |

10.671 |

10.202 |

|

Totaal eigen vermogen |

86.698 |

78.097 |

74.820 |

58.629 |

46.808 |

|

Bedragen x € 1.000 |

||||||

Een negatief bedrag is een nadelig resultaat |

||||||

* Exclusief jaarrekeningresultaat |

||||||

Financiering |

jaarrekeningen |

|||||

Jaar |

2024 |

2023 |

2022 |

2021 |

2020 |

|

Reserves/eigen vermogen |

76.058 |

68.080 |

59.175 |

47.958 |

36.606 |

|

Jaarresultaat |

10.640 |

10.017 |

15.645 |

10.671 |

10.202 |

|

Voorzieningen |

18.895 |

14.564 |

15.351 |

14.278 |

11.834 |

|

Schulden op lange termijn |

83.177 |

91.181 |

103.103 |

111.545 |

123.166 |

|

Beschikbare middelen |

188.770 |

183.842 |

193.274 |

184.452 |

181.808 |

|

Vaste bezittingen |

192.971 |

189.494 |

185.973 |

180.686 |

178.603 |

|

Voorraden |

-2.051 |

-1.600 |

-156 |

7.392 |

15.554 |

|

Vastgelegd op lange termijn |

190.920 |

187.894 |

185.817 |

188.078 |

194.157 |

|

Nog te financieren/kortlopende financiering |

-2.150 |

-4.052 |

7.457 |

-3.626 |

-12.349 |

|

Bedragen x € 1.000 |

||||||

Een negatief bedrag is een nadelig resultaat |

||||||

Risico's bouwgronden |

jaarrekeningen |

|||||

Jaar |

2024 |

2023 |

2022 |

2021 |

2020 |

|

Voorraden onderhanden werk |

-102 |

-1.600 |

-156 |

7.392 |

15.554 |

|

Verliesverwachtingen (Netto Contant Waarde) |

-5.917 |

-5.289 |

-4.781 |

-3.294 |

-4.973 |

|

Voorzieningen voor verliezen |

5.917 |

5.289 |

4.781 |

3.294 |

4.973 |

|

Reserve GZ exploitatieresultaten |

5.031 |

5.125 |

4.326 |

4.855 |

3.138 |

|

Bedragen x € 1.000 |

||||||

Een negatief bedrag is een nadelig resultaat |

||||||

Reserves/eigen vermogen |

jaarrekeningen |

||||

|---|---|---|---|---|---|

Jaar |

2024 |

2023 |

2022 |

2021 |

2020 |

Algemene reserve* |

27.868 |

22.695 |

13.256 |

10.156 |

5.381 |

Bestemmingsreserves |

48.190 |

45.385 |

45.919 |

37.802 |

31.225 |

Jaarresultaat |

11.228 |

10.017 |

15.645 |

10.671 |

10.202 |

Totaal eigen vermogen |

87.286 |

78.097 |

74.820 |

58.629 |

46.808 |

Bedragen x € 1.000 |

|||||

Een negatief bedrag is een nadelig resultaat |

|||||

* Exclusief jaarrekeningresultaat |

|||||

Financiering |

jaarrekeningen |

||||

|---|---|---|---|---|---|

Jaar |

2024 |

2023 |

2022 |

2021 |

2020 |

Reserves/eigen vermogen |

76.058 |

68.080 |

59.175 |

47.958 |

36.606 |

Jaarresultaat |

11.228 |

10.017 |

15.645 |

10.671 |

10.202 |

Voorzieningen |

18.895 |

14.564 |

15.351 |

14.278 |

11.834 |

Schulden op lange termijn |

83.177 |

91.181 |

103.103 |

111.545 |

123.166 |

Beschikbare middelen |

189.358 |

183.842 |

193.274 |

184.452 |

181.808 |

Vaste bezittingen |

208.361 |

189.494 |

185.973 |

180.686 |

178.603 |

Voorraden |

-2.051 |

-1.600 |

-156 |

7.392 |

15.554 |

Vastgelegd op lange termijn |

206.310 |

187.894 |

185.817 |

188.078 |

194.157 |

Nog te financieren/kortlopende financiering |

-16.952 |

-4.052 |

7.457 |

-3.626 |

-12.349 |

Bedragen x € 1.000 |

|||||

Een negatief bedrag is een nadelig resultaat |

|||||

Risico's bouwgronden |

jaarrekeningen |

||||

|---|---|---|---|---|---|

Jaar |

2024 |

2023 |

2022 |

2021 |

2020 |

Voorraden onderhanden werk |

-102 |

-1.600 |

-156 |

7.392 |

15.554 |

Verliesverwachtingen (Netto Contant Waarde) |

-5.917 |

-5.289 |

-4.781 |

-3.294 |

-4.973 |

Voorzieningen voor verliezen |

5.917 |

5.289 |

4.781 |

3.294 |

4.973 |

Reserve GZ exploitatieresultaten |

5.031 |

5.125 |

4.326 |

4.855 |

3.138 |

Bedragen x € 1.000 |

|||||

Een negatief bedrag is een nadelig resultaat |

|||||